Amortização no financiamento imobiliário: Sistema SAC e PRICE, como funciona e qual escolher

Introdução

Se você pretende financiar um imóvel, existe um conceito que impacta diretamente o quanto você vai pagar ao longo dos anos: amortização.

Entender isso não é opcional — é o que separa uma decisão consciente de um financiamento caro e mal planejado.

O que é amortização

Amortizar significa reduzir a dívida ao longo do tempo.

Em um financiamento imobiliário, cada parcela é composta por:

- Amortização → parte que reduz o saldo devedor

- Juros → custo do dinheiro emprestado

- Tarifas administrativas

- Seguros obrigatórios

Ou seja, você não está apenas pagando parcelas — está, mês a mês, diminuindo sua dívida.

Por que a amortização é crucial no mercado imobiliário

Financiamento imobiliário é um compromisso de longo prazo (até 35 anos).

Isso significa que pequenas diferenças na forma de amortizar geram:

- Diferenças enormes no valor total pago

- Impacto direto no fluxo de caixa mensal

- Maior ou menor risco financeiro ao longo do tempo

Além disso, muitos compradores focam apenas na parcela inicial — o que é um erro estratégico.

Os principais sistemas de amortização

SAC – Sistema de Amortização Constante

Como funciona:

- A amortização é fixa

- Os juros diminuem com o tempo

- As parcelas começam mais altas e caem ao longo dos meses

Vantagens:

- Menor custo total do financiamento

- Redução mais rápida da dívida

Desvantagens:

- Parcela inicial mais pesada

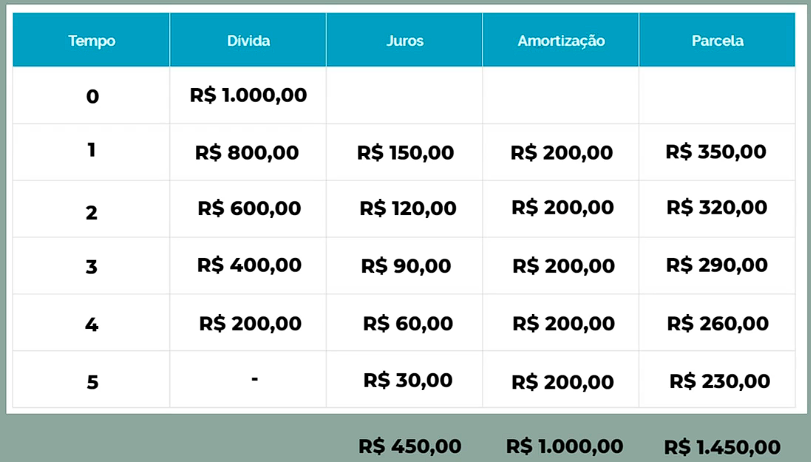

Exemplo do sistema SAC

Suponha que você tem uma dívida, no valor de R$ 1.000,00, com juros de 15%, pelo período de 5 meses, através do sistema de amortização SAC. Você terá então:

PRICE – Sistema Francês de Amortização

Como funciona:

- Parcela fixa ao longo do tempo

- Juros mais altos no início

- Amortização cresce gradualmente

Vantagens:

- Parcelas previsíveis

- Melhor para quem precisa de fluxo de caixa estável

Desvantagens:

- Maior custo total pago

Exemplo do sistema PRICE

Suponha que você tem uma dívida, no valor de R$ 1.000,00, com juros de 15% a.m. pelo período de 5 meses, através do sistema de amortização PRICE. Você terá então:

Como escolher o melhor sistema para você

A escolha não é sobre “qual é melhor”, mas sim:

Perfil financeiro

- Renda mais folgada hoje → SAC tende a ser melhor

- Renda mais apertada no início → PRICE pode ser necessário

Estratégia de longo prazo

- Quer pagar menos juros? → SAC

- Precisa de previsibilidade? → PRICE

Planejamento familiar

Muitos compradores cometem o erro de ignorar sua capacidade real de pagamento.

O correto é garantir que o financiamento não comprometa excessivamente a renda ao longo do tempo, evitando riscos futuros.

Erros comuns

Evite estes erros clássicos:

- Escolher o sistema sem entender

- Olhar apenas o valor da parcela

- Ignorar o custo total (juros)

- Não simular diferentes cenários

Esses erros podem custar dezenas de milhares de reais ao longo do financiamento.

Simule você mesmo

Use este simulador para visualizar na prática:

👉 https://www.drcalc.net/price.asp?it=5&ml=Calc

Com ele, você consegue:

- Comparar SAC vs PRICE

- Ver evolução de juros e amortização

- Entender o custo real do financiamento

Dica: simular antes de decidir é essencial para a tomada e decisão conciente.

Conclusão

Escolher um sistema de amortização não é apenas uma decisão matemática — é uma decisão estratégica dentro do seu planejamento financeiro.

O SAC tende a ser mais eficiente no longo prazo, com menor custo total de juros e redução mais rápida da dívida, sendo indicado para quem consegue suportar parcelas iniciais mais altas. Já a Tabela Price oferece previsibilidade e entrada mais suave, o que facilita o fluxo de caixa no início, mas cobra esse conforto com um custo total maior ao longo do tempo.

Não existe “o melhor sistema” de forma absoluta. Existe o mais adequado ao seu momento de vida, à sua renda e à sua tolerância a risco. É exatamente aqui que a maioria das pessoas erra: escolhe pela parcela que “cabe hoje”, sem avaliar o impacto acumulado nos próximos anos.

Simular cenários, entender o comportamento da dívida e projetar sua evolução financeira são etapas essenciais antes de assinar qualquer contrato. Ferramentas como o simulador que você incluiu no artigo não são um complemento — são parte central da decisão.

No mercado imobiliário, quem entende como o dinheiro se comporta ao longo do tempo toma decisões melhores, negocia com mais segurança e evita armadilhas silenciosas dos juros compostos.

Financiamento não deve ser visto como um obstáculo, mas como um instrumento. E como todo instrumento, o resultado depende de como ele é utilizado.